炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

來源:證券之星

隨著2024年光伏市場繼續遇冷,相關配套企業的業績也遭受衝擊。作為“石英坩堝第一股”的(001269.SZ)也在2024年出現業績大跳水。根據1月20日披露的2024年度業績預告,歐晶科技預計由盈轉虧,出現2022年上市後首個年度虧損。石英坩堝需求大幅下滑,計提資產減值準備增加是導致虧損的原因之一。

證券之星注意到,歐晶科技過去持續加碼擴產,繼IPO募投項目外又在2023年通過發行可轉債募資加碼石英坩堝產能。但在光伏市場低迷的大環境下,其募投項目生變,IPO募集資金投資的循環利用工業矽項目二度延期。同時,可轉債項目寧夏石英坩堝二期項目擱置超一年,尚未投入資金,目前產能擴張暫緩。

二級市場上,或受業績預告利空影響,歐晶科技1月21日低開低走,截至收盤報23.37元/股,跌幅3.59%。1月22日,歐晶科技再度跌逾2%。

01.⠲024年由盈轉虧

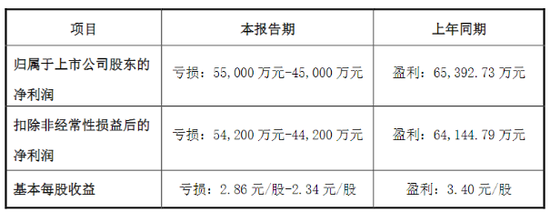

業績預告顯示,歐晶科技預計2024年歸母淨利潤虧損4.5億元至5.5億元,同期扣非後淨利潤虧損4.42億元至5.42億元。基本每股收益虧損2.34元/股至2.86元/股。

歐晶科技於2022年9月在A股上市,公司立足於單晶矽材料產業鏈,主要為級單晶矽棒、矽片的生產和輔助材料資源回收循環利用,提供配套產品及服務,具體包括石英坩堝產品、矽材料清洗服務及切削液處理服務。

過去幾年,光伏產業呈現井噴式發展,光伏矽片企業擴產步伐迅速,歐晶科技作為矽片龍頭(002129.SZ)的石英坩堝供應商,享受到了市場紅利。2022年及2023年,歐晶科技分別實現歸母淨利潤2.38億元、6.54億元,分別同比增長78.67%、174.33%。

但2024年Q1,歐晶科技業績卻大幅“變臉”,其營收與歸母淨利潤分別同比下降46.56%、87.41%,但仍維持盈利態勢。Q2以來,歐晶科技就開始陷入虧損,Q2及Q3歸母淨利潤分別虧損1.47億元、0.98億元。根據業績預告,歐晶科技Q4歸母淨利潤虧損額在2.27億元至3.27億元。

對於2024年業績預虧,歐晶科技表示,2024年,光伏行業市場波動巨大,供需失衡。受光伏行業產能出清疊加去庫存的影響,下遊客戶對石英坩堝產品需求大幅減少,導致開工率降低、產品價格下行,計提資產減值準備增加,公司經營業績出現階段性虧損。

歐晶科技同時強調,公司將緊跟行業發展趨勢,實施有效的降本增效措施,持續加強研發技術創新,優化生產工藝,提升產品性價比,保持公司產品在市場上的競爭優勢。

證券之星注意到,2023年歐晶科技石英坩堝的銷量就已呈下滑走勢,當年實現銷售量10.77萬隻,同比下滑11.13%。

由於光伏矽片仍處於市場周期底部,對石英坩堝的需求和價格形成了一定壓製。矽業分會數據顯示,2024年12月31日,28寸、32寸、36寸石英坩堝的均價為0.625萬元/隻、0.75萬元/隻、0.875萬元/隻。同年6月初,上述三種尺寸的石英坩堝均價分別為0.9萬元/隻、1.15萬元/隻、1.55萬元/隻。價格傳導下,作為石英坩堝上遊環節的高純石英砂價格也相應承壓。2024年,高純石英砂價格跌幅約在80%。

02.⠥‹Ÿ投項目生變

海通國際研報顯示,目前歐晶科技共擁有24條生產線,公司可轉債募集資金投資項目實施後,規劃新增產能18萬隻/年,寧夏石英坩堝一期、二期項目全部擴產後總產能為32.4萬隻/年,募投項目擴產後公司在頭部石英坩堝廠商中產能比重為29.43%。

證券之星注意到,光伏行業麵臨著產能規模擴大和競爭加劇的雙重壓力,行業整體盈利顯著承壓,歐晶科技的部分募投項目也出現變數。

2024年12月26日,歐晶科技發布公告稱,將IPO募投的循環利用工業矽項目達到預計可使用狀態日期從2024年12月31日延期至2025年6月30日。歐晶科技表示,目前項目主體技術改造升級建設基本完成,投資進度達83.16%,但仍有部分設備調試,尚未達到預定可使用狀態。

事實上,這並不是循環利用工業矽項目的首次延期。2023年12月,歐晶科技將該項目達到預計可使用狀態由2023年12月31日調整至2024年12月31日。

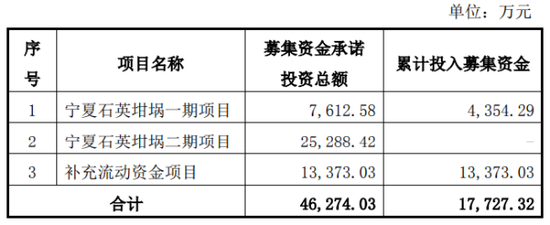

宣布循環利用工業矽項目二度延期同日,歐晶科技還表示將重新論證可轉債部分募投項目的可行性。據了解,2023年11月,歐晶科技發行可轉債募集資金4.7億元,分別投向寧夏石英坩堝一期項目、寧夏石英坩堝二期項目以及補充流動資金。

據了解,寧夏石英坩堝兩期項目總投資4.35億元,建設石英坩堝溶製線共18條,其中二期項目擬建10條。據悉,此次投建的寧夏石英坩堝兩期項目係配套TCL中環新建寧夏銀川50GW(G12)太陽能級單晶矽材料智能工廠(晶體六期)項目以及TCL中環2023年預計新增40GW晶體產能的石英坩堝采購需求,同時兼顧TCL中環以外下遊行業其他客戶不斷擴產新增的采購需求。

證券之星注意到,2019-2022年,TCL中環一直牢牢占據著歐晶科技第一大客戶的位置,2022年來自TCL中環的收入占比為87.3%。在2023年年報中,歐晶科技並未明確表明第一大客戶的身份,但來自第一大客戶的收入占比達到93.28%。

截至2024年11月30日,寧夏石英坩堝二期項目尚未投入建設,處於暫緩實施狀態,項目擱置時間超過一年。根據相關規定,募投項目擱置時間超過一年的,上市公司應當對該項目的可行性、預計收益等重新進行論證,決定是否繼續實施該項目。

對於該項目擱置的原因,歐晶科技表示,2024年光伏行業麵臨著產能規模擴大、競爭加劇、產品持續跌價、行業整體開工率不高等壓力,行業整體盈利持續承壓。故而暫時減緩項目建設節奏,避免大額固定資產投資對公司資金的占用,更好地適應光伏行業周期性波動。